BUDGET ET FINANCES

Temps fort pour la collectivité, le vote du budget détermine les orientations pour l'année à venir.

Il est précédé du Débat d'orientations budgétaires, présenté en Conseil Municipal, et rendu obligatoire par la loi portant Nouvelle Organisation territoriale de la république (Loi NOTRe) de 2015, pour les communes de plus de 3 500 habitants.

Ainsi, chaque année, le débat sur les orientations générales du budget qui a lieu en Conseil Municipal, avant l’examen de celui-ci, participe à l’information des élus, mais joue également un rôle important pour les concitoyens, qui ont accès à tous les renseignements sur l’évolution financière de la ville, et sur les prospectives qui préfigurent les priorités qui seront affichées dans le budget primitif.

Ce D.O.B. ne donne pas lieu à un vote ; il permet de définir la stratégie financière et les choix d’investissement, en fonction des capacités de financement de la commune et tenant compte des perspectives économiques locales, nationales et même mondiales, qui vont impacter significativement les moyens financiers de la Ville.

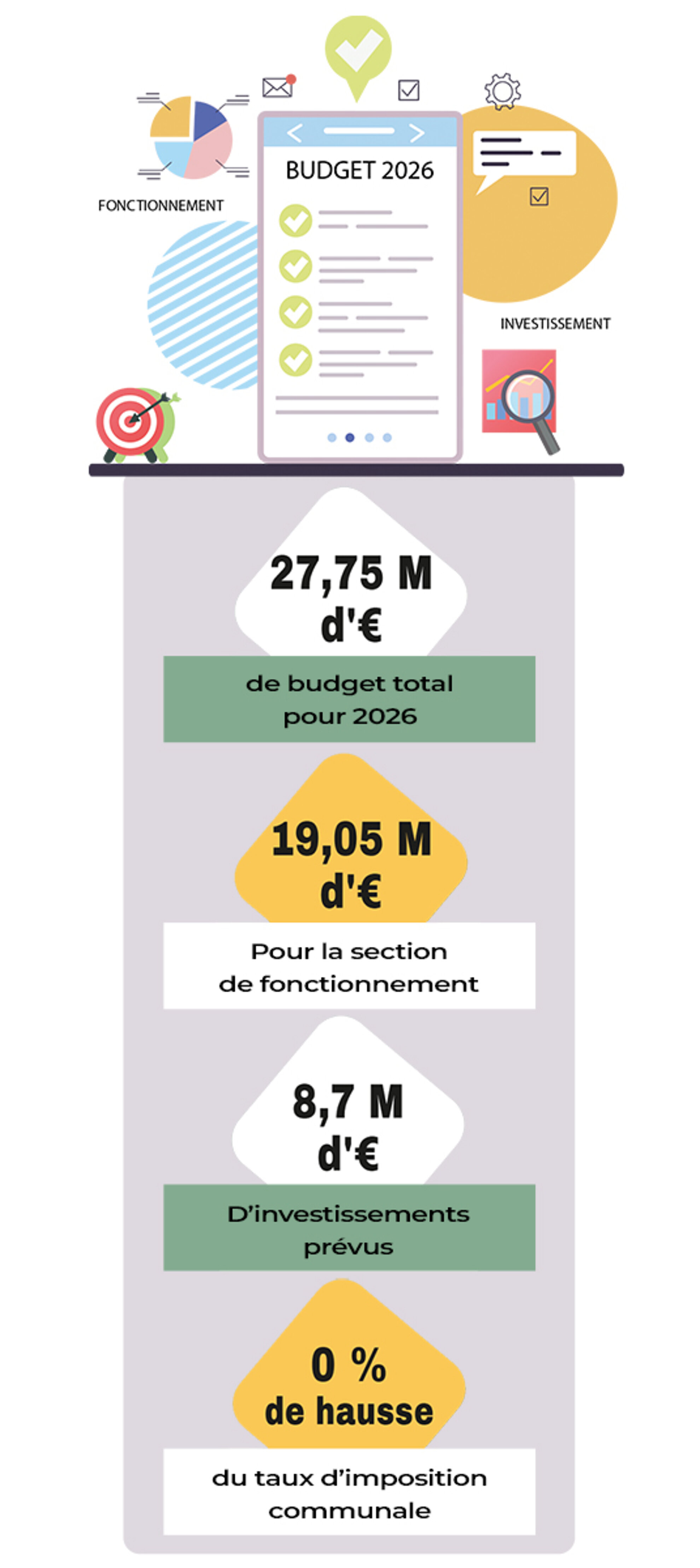

| BUDGET 2026 |

Maintenir la qualité des services aux publics tout en préservant l'équilibre budgétaire

Le budget primitif voté en Conseil Municipal en décembre pour l'année 2026, est un budget d'année électorale, qui n'engage pas la Commune sur de grands projets.

Il vise à préparer l'avenir, à préserver la qualité des services rendus aux habitants, et traduit les orientations prises ces dernières années, comme l'accompagnement des différentes générations, la sécurité, ou la mise en oeuvre de l'opération programmée d'amélioration de l'habitat et de renouvellement urbain.

Le budget de fonctionnement permet de réaliser les dépenses courantes et d'assurer le fonctionnement des services :

- fournitures et services (4,2 M €)

- dépenses de personnel (10,2 M €)

- action sociale (1,8 M €)

- soutien aux associations (465 500 €)

- restauration et transport (400 000 €)...

Les principaux investissements sont :

- voirie et plan d'accessibilité : 850 000 €

- agrandissement et rénovation du groupe scolaire à Gandalou : 700 000 €

- réfection des ponts : 550 000 €

- urbanisme et foncier : 280 000 €

- lancement de la démolition du site de Ducau (écoles et piscine) : 200 000 €...

Le budget est financé par :

⇥ la fiscalité locale (8,4 M €),

⇥ l'attribution de compensation de la Communauté de Communes (4,6 M €),

⇥ les participations et dotations des partenaires publics (4,2 M €),

⇥ les services fournis par la commune (735 000 €).

A noter que les baisses de dotations de l’État enregistrées entre 2014 et 2017 nous privent de ressources financières estimées à 10,2 M € en 2026.

Débat d'orientation budgétaire 2026

Budget Primitif 2026

Débat d'orientation budgétaire 2025

Budget Primitif 2025

Débat d'orientation budgétaire 2024

Budget Primitif 2024

Compte Financier Unique 2024

Débat d'orientation budgétaire 2023

Budget Primitif 2023

Compte Financier Unique 2023

Débat d'Orientation Budgétaire 2022

Budget Primitif 2022

Compte Administratif 2022

Débat d'Orientation Budgétaire 2021

Budget Primitif 2021

Compte Administratif 2021

Débat d'Orientation Budgétaire 2020

Retrouver la présentation du Budget 2020 dans le magazine d'information municipale DIALOGUE 85.

Budget Primitif 2020

Compte Administratif 2020

Débat d'Orientation Budgétaire 2019

Retrouver la présentation du Budget 2019 dans le magazine d'information municipale DIALOGUE 82.

Budget Primitif 2019

Compte Administratif 2019

Débat d'Orientation Budgétaire 2018

- Rapport d'Orientation Budgétaire 2018 (1ère partie)

- Rapport d'Orientation Budgétaire 2018 (2ème partie)

Retrouver la présentation du Budget 2018 dans le magazine d'information municipaleDIALOGUE 79.